经营各种电脑打印纸、无碳复写纸

经营各种电脑打印纸、无碳复写纸

25年行业经验·规模宏伟 · 国家技术监督权威部门认证

全国服务热线(微信同号)

经营各种电脑打印纸、无碳复写纸

25年行业经验·规模宏伟 · 国家技术监督权威部门认证

技术实力雄厚,生产团队完善,欢迎您的光临。

2022-04-29国元证券股份有限公司徐偲,余倩莹对仙鹤股份进行研究并发布了研究报告《仙鹤股份2021年年报及2022年一季报点评:短期利润下滑,长期产能释放提升市占率》,本报告对仙鹤股份给出买入评级,当前股价为18.98元。

公司发布 2021 年年报: 2021 年全年实现盈利收入 60.17 亿元,同比增长24.24%;实现归母净利润 10.17 亿元,同比增长 41.76%;实现扣非归母净利润 9.58 亿元,同比增长 48.38%。 其中, Q4 单季度实现盈利收入 16.55 亿元,同比增长 9.92%;归母纯利润是 1.14 亿元,同比下降 49.03%;实现扣非净利润 1.01 亿元,同比下降 50.27%。

公司 2021 年毛利率/净利率分别为 19.98%/16.93%,分别同比-0.50/+2.08pct,根本原因系大宗商品原材料价格持续上涨。公司费用管控良好, 2021年销售费用率/管理费用率/财务费用率分别为 0.36%/1.89%/0.34%,分别同比+0.05/-0.16/-1.06pct,其中财务费率下降的主要是因为上期应付债券利息高于本年度所致。此外,公司积极投入研发以稳固龙头地位, 2021 年研发费率为 2.63%,较 2020 年+0.09pct。 2022Q1,公司毛利率/净利率分别为 11.54%/8.73%,同比-10.91/-9.65pct,根本原因系原材料价格上涨。

2021 年,公司日用消费系列/食品与医疗包装材料系列/商务交流及出版社印刷材料系列/烟草行业配套系列/电气及工业用纸系列分别营收 24.99/9.93/8.35/7.86/5.10 亿元,分别同比增长 41.63%/16.83%/7.13%/8.24%/32.60%。其中,公司日用消费系列用纸系列毛利率为 17.19%(+1.27pct),基本的产品热敏收银纸/热转印用纸/格拉辛离型纸在国内对应市场市占率均超 20%。食品与医疗包装材料市场迅速增加且公司具有龙头地位, 公司毛利率为 23.59%(-0.51pct)。商务交流及出版社印刷材料方面,公司低定量出版印刷用纸在国内市场的市占率超 90%。

2021 年公司及其合营公司和控股子公司拥有特种纸及纸制品的年产能超过100 万吨,产/销量(含夏王代工)分别达 77.69/70.02 万吨,分别同比增长25.85%/16.00%。在现有产能基础上,公司常山基地投资新建 30 万吨食品卡纸项目、水刺无纺布、热电二期项目、环保污水二期项目也均预计在 2022年投产;年产 250 万吨“广西三江口新区高性能纸基新材料” 的林浆纸用一体化项目和年产 250 万吨“高新能纸基新材料循环经济” 项目均已全面启动, 为公司以后的发展打下基础。

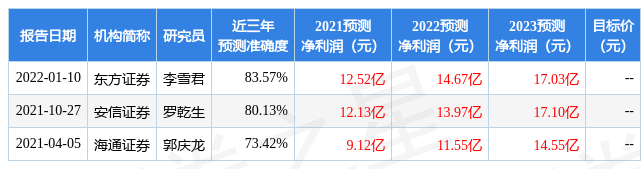

证券之星数据中心根据近三年发布的研报数据计算,东方证券李雪君研究员团队对该股研究较为深入,近三年预测准确度均值高达83.57%,其预测2021年度归属净利润为盈利12.52亿,根据现价换算的预测PE为10.56。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为37.0。证券之星估值分析工具显示,仙鹤股份(603733)好公司评级为3星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示仙鹤股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

返回顶部

扫一扫 关注我们